9月29日上午,万科旗下万物云举行上市仪式,正式在香港联交所挂牌交易,股份代号为 2602.HK 。发售价格为每股49.35港元,计划募资54.9亿港元至61.5亿港元,按发售价市值将约为575.98亿港元。

就在前一天晚间,华润万象生活发布公告称,拟收购浙江祥生物业服务有限公司(下称“浙江祥生”)全部股权及关联方债务,交易代价暂定约为10.37亿元。

9月29日,由万科集团拆分的万物云今日在港交所上市,开盘即遭破发。在港股市场异常惨淡的背景下,万物云逆风而上,并不在意上市时点的估值高低,更在意它未来的长期表现。此次公开发售获得很多投资者的支持,多家长线知名基金成为其基石投资者,也诞生了今年港股最大IPO。

据了解,万物云此次IPO吸引的基石投资人包括淡马锡、瑞银资管、中国诚通控股以及旗下的中国国有企业混合所有制改革基金、润晖投资、HHLR基金及YHG投资、Athos资本等,总认购金额达21.6亿港元。多元化的基石投资人愿意在此时投资万物云,根本原因仍是认为,其估值被市场环境所压制,而以万物云的定位、规模和经营质量,其蕴含着巨大潜力。

在万物云上市当天,万科董事会主席郁亮发表致辞,郁亮表示,今天对万物云而言,是一个全新的起点。1993年万科发行B股,正好碰上市场最高点,七年之后B股股价才回到当初的发行价,一大批投资者被套在其中,那七年的压力和煎熬,让我们记忆深刻。因此我们并不在意上市时点的估值高低,更在意它未来的长期表现。这次万物云上市,获得很多投资者的支持,其中包括一些长线价值投资人,站在新起点上的万物云,将会获得更大的发展空间。感谢选择万物云的投资者,我相信万物云团队将会全力以赴,时间会证明万物云的价值。

以2021年归母净利润计算,万物云上市的市盈率约为32倍。超30倍的市盈率,这在2020年物管行业备受资本市场追捧时,是一个十分普通平常的估值,但在如今的市场行情下,该估值已然位居行业前列。

截至8月末,59家上市物企市盈率均值首次跌破十倍,仅剩8倍。同属于物管行业第一梯队的华润万象生活、碧桂园服务、中海物业、保利物业,截止到9月29日午间收盘,静态市盈率分别为32.67倍、 8.33倍、23.39倍、22.23倍。

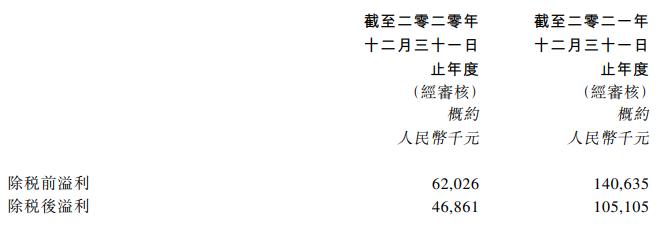

以下为招股书显示:

募集的所得款项用途:约35%将用于扩大业务、实现规模效益及创造新收入机会,约25%用于投入AIoT及BPaaS解决方案的开发,约20%用于孵化万物云生态系统,约10%用于吸纳及培养人才,约10%用于营运资金及一般公司用途。募资用途有助带来扩大业务、实现规模效益及创造新收入的机会,并具备建立产业互联网的能力。

业绩方面:2019~2021年三年间,公司营收规模分别为139.27亿元、181.45亿元、237.05亿元,三年实现增长70.21%。其中,2019年至2021年物业服务收入分别为98.2亿元、131.54亿元及166.51亿元,占其同年总收入的70.5%、72.5%及70.2%。万物云表示,从2011年到2021年,公司总收入规模增 长超过16倍,复合增长率超过30%。同期毛利为24.68亿元、33.64亿元及40.20亿元,同期利润为10.4亿元、15.18亿元及17.14亿元。

三大业务领域:社区空间居住消费服务以万科物业品牌提供基础物业服务,并推出朴邻等品牌开展房屋经纪、租赁管理以及房屋修缮等服务;商企和城市空间综合服务分别对应万物梁行和City Up品牌;AIoT及BASS解决方案服务则提供远程空间科技运营。其中社区服务占营收大头,2021年这部分贡献营收131.6亿元,占比55.5%;商企和城市服务、解决方案服务分别占比36.7%和7.8%。

管理面积方面:万物云2021年末住宅物业在管面积约为6.6亿平方米,仅次于碧桂园服务(6098.HK) 的7.66亿平方米。项目覆盖全国一二线城市,在管项目总数4393个,在管面积同比增长35.9%。合同管理项目总数5553个,合同管理面积10.1亿平方米,合同管理面积同比增长38.0%。

9月28日晚间,华润万象生活发布公告称,拟收购浙江祥生物业服务有限公司(下称“浙江祥生”)全部股权及关联方债务,交易代价暂定约为10.37亿元。这也是华润万象生活今年以来的第三笔大收购。

对于这笔交易的代价,公告称,待由订约双方厘定并最终协议,暂定约为10.37亿元;最终代价扣除拟转移债务约2.07亿元,买方仅有责任最终支付现金不高于8.3亿元。

目标集团浙江祥生主要从事基础物业管理服务、业主增值服务、非业主增值服务及车位销售代理服务业务,于中国浙江省、安徽省及江苏省等多个地区分别拥有逾2350万、1480万、110万平方米的在管面积、合约面积以及在途面积。

截至2021年12月31日,目标企业税后溢利1.05亿元,账面净资产值约为1.96亿元。

此次收购事项,董事会相信将增加集团在上述地区的管理浓度,提高市场影响力,扩大服务范围,提升本集团区域协同价值。

在此次出售之前,祥生的物业公司准备在香港上市。2021年11月,港交所披露的信息显示,在递表近5个月后,祥生活服务通过聆讯。但仅过了不到一个月,港交所披露信息披露,祥生活服务此前提交的聆讯后资料集呈失效状态。

反观华润华润万象生活,今年1月以来分别以10.58亿元、24.85亿元的价格,收购了禹洲物业和中南服务,新增在管面积7248万平方米。加上这笔收购,今年累计收购金额约45亿元,成为今年物业市场收购金额最高的企业。

当前市场情绪虽然相对偏低,但资本市场处于相对理性阶段,对企业的估值也较为理性。物业行业已在资本板块、规模及收入、品牌知名度等多方面,呈现“强者愈强、弱者愈弱”的现象。优质物业企业上市会重振大家对物业板块的信心,以竞争加速行业优胜劣汰洗牌速度,是对物业板块质量的推动。