2022年虽然深受疫情影响,医院及诊所领域并购交易频率下降,全年仅84笔,但规模正在持续扩大,披露交易的总金额约301亿元,据消息人士称,去年8月互联网巨头字节跳动全资收购妇儿医院美中宜和就达到近100亿元,医疗机构的并购规模化、垂直整合的趋势已经越发明显,参与方除了传统的医疗集团,还有PE并购基金、保险集团、互联网巨头等新玩家入局。

01

医院并购的演进

纵观国内医院并购的起源发展,离不开政策的推动

2009年是标志性的一年,孕育近3年的新医改转入施行阶段,打破了公立医疗体系控费,为市场多元化发展奠定了基础。2012年开始实行医药分开改革,改变以药养医的状况,缺少生存和发展的重要来源,令医院承受很大的经济压力,不少医院开始转向社会资本寻求出路。

自2015年起,国家医疗体系改革已步入深水区,公立医院成为医改绕不开的“堡垒”,改革从试点到全面推开。一边是资金吃紧,运营困难,另一边政府鼓励社会资本参与医疗体制改革和投资医疗行业的政策不断出台,进一步推动了医院行业走向市场,整个医院的并购活动在2016年出现井喷式增长,交易数量和金额都创下新纪录。

该时期产业方通过横向整合实现了从区域向全国的市场扩张,综合性医院收购,超过专科医院收购,二、三级医院成为医院并购的主流,公立医院成为被争抢的主要对象。

专科医院成为新爆发点

2016年医院并购数量达到巅峰后,医药行业一系列改革举措使交易进入调整期。盈利好、可复制性强且医疗风险较小的专科医院在2018年成为投资热点,全年交易金额达82亿元。头部专科上市公司基于自有业务版图积极并购扩张,尤其技术壁垒高且产业链价值高的专科易受到综合型上市公司及医疗管理集团的追捧。

近几年眼科领域四家区域大型机构何氏眼科、朝聚眼科、华厦眼科和普瑞眼科相继上市,纷纷开始追随爱尔眼科并购之路。生殖领域锦欣生殖上市之后开启了大规模的医院并购之路。口腔领域瑞尔集团成功登陆港股。肿瘤领域海吉亚医疗通过战略收购扩大业务版图等。很多领域已经处于集中度提升、龙头竞争优势突出的阶段,经济增速放缓之后中小企业独立生存愈显艰难,也会持续刺激被并购的意愿。

02

“赢者通吃”加速行业洗牌

2020年突如其来的疫情,让世界停摆,随之而来的全球货币大宽松,一度把资本市场推向新一轮顶峰,医院并购交易规模变得越来越大。

“超级并购”涌现,新玩家入局

上市公司中,千亿级的爱尔眼科、复星医疗等巨头都经历了并购热潮的洗礼。与引人注目的重大资产重组相比,这些并购频率高、金额小、多为现金支付,在当时没有引起大的反响。但回头看,这些小额高频的现金并购与产业布局高度相关,为公司创造了大量内部协同和外延成长动力。企业通过并购顺利实现企业扩张的战略目标,品尝到胜利的果实。

新上市的企业欲获取行业头部地位,通过并购挖掘增长的意愿也在增强。这些企业往往有很好的单一业务基础,但成长天花板明显,上市募集充足的资金后,打开成长瓶颈的意愿更强烈。

其他行业头部企业纷纷跨界,具备专业能力的综合型管理集团借此机会“抄底”入局,战略投资人交易在医院及诊所并购交易中占据主导,近年占比逐步提升,2022年首次超过80%。

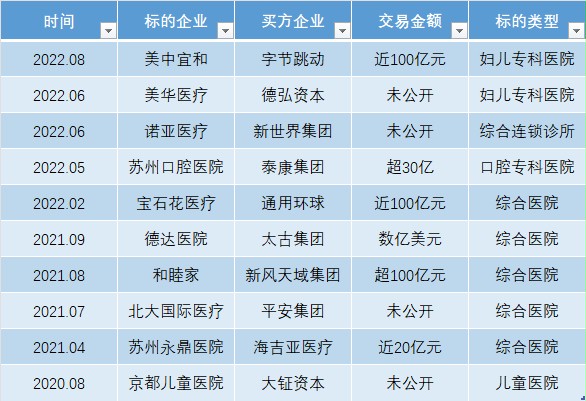

2020年后部分医院并购事件

经济寒冬,两级分化更严重

超长货币宽松周期转向,全球通胀、美联储加息、地缘冲突、战争等等对全球供应链产生的剧烈冲击也有长期化倾向。风险因素不断叠加,导致市场波动加剧,经济增速放缓。

在疫情中医疗机构经营都受到不同程度的影响,近乎一半的公立医院出现经营亏损,民营医院的日子更不好过,出现倒闭潮就是极端例子。公立医院还有寻求当地财政暂时救助以渡过难关的出路,民营医院只能自己扛着,为降低持续经营风险,部分企业也开始转手医院资产以免集团受到拖累。另一方面众多资本存在退出需求,IPO退出不确定性高企、回报率不断降低,小公司在资本市场上越来越难融资发展,被并购相比IPO或成为更优选择。

当流动性资源有限时,产业价值链重新分配,龙头溢价效应被放大,新兴领域和头部公司保持高增长的同时市值加速增长,享受高溢价的资本市场红利;与之相反,传统医院和尾部企业面临长期而持久的估值下降、市值萎缩的压力,在竞争中加速淘汰。

反复洗牌的过程将重塑行业格局,新的图景或将打破我们所有的惯性认知。

03

新机遇在哪?

随着市场逻辑的转变,各方参与者也在积极调整预期及应对策略,为下一个行业爆发周期蓄积潜能。

深挖自身产业,寻找第二增长曲线

疫情以来医疗服务行业已经历多轮横向整合,一线城市集中度已高,施展空间有限,市场下沉对企业发展来讲是个不错的选择,通过投资、并购等模式,先区域聚焦,先做深部分城市,然后再向外城市拓展,向基层延伸、建立比较完整的立体化服务网络。

对上游医药或医疗器械企业来说,医院作为一个直接面向消费者的专业机构,是多方产业链中端,受技术影响小、重运营效率,高度分散且有网络效应,很适合并购控股,加强协作,互相促进。

数字医疗异军突起

互联网+的出现,让传统医疗服务成为一个新领域市场,科技巨头纷纷跨行业进入,为带动传统产业新一轮技术革命。

阿里巴巴控股中信21世纪股份,更名“阿里健康”,整合线上线下医药和健康行业资源;腾讯整合旗下互联网医疗独角兽,成立腾讯健康;百度成立移动医疗事业部,疫情之后,又推出百度健康平台,建立互联网医院;京东整合了旗下的医药零售、医药批发、健康城市等业务板块后,医疗部门正式变更为京东健康;字节跳动在医疗领域积极开展投资收购等等……目前互联网巨头已全部入局,围绕自身属性,为用户提供医疗相关服务。

医养康护大势所趋

一方面随着健康素养提升和人口老龄化红利即将到来,康养医疗的需求人群扩展,另一方面政策持续鼓励社会举办规模化、连锁化的康复医疗中心,支持社会力量提供多层次、多样化医养结合服务,公立康复医疗资源远远满足不了人们需求,参差不齐的民营康复医院,入局的空间和机会还很大。

部分上市企业已提前开始布局。杉杉集团成立杉杉医疗,开展一系列收并购快速扩张市场;澳洋健康剥离化学纤维业务,全面转型医疗康复板块;三星医疗通过收购明州系医院,切入康养领域;主营为水产养殖的大湖股份,近些年入局连锁康复等等……康复养老作为朝阳产业,未来或大有可为。

经历了长达3年的疫情时代,恐慌、危机、不确定性一直伴随着整个金融市场,3年时间加速了经济从繁荣到滞胀再到衰退的脚步,3年时间许多行业的投资逻辑也发生颠覆的改变。当前市场环境下,“避险”成为资产的第一诉求,医疗服务的抗周期性特点也将成为首选。

全球经济的列车在动荡中成功换轨,生活似乎回到了过去,但市场的环境却再也回不到从前,奋力向前,才是我们永远的旋律!